신용카드로 현금만드는법- 방법보다 구조를 먼저 이해하는 금융 가이드

신용카드로 현금만드는법을 검색하는 이유는대부분 갑작스러운 자금 공백을빠르게 정리하고 싶기 때문입니다. 하지만 이 키워드는단순한 방법을 찾기보다금융 구조에 대한 이해가 먼저 필요한 […]

신용카드로 현금만드는법을 검색하는 이유는대부분 갑작스러운 자금 공백을빠르게 정리하고 싶기 때문입니다. 하지만 이 키워드는단순한 방법을 찾기보다금융 구조에 대한 이해가 먼저 필요한 […]

신용카드 현금화 절차라는 표현을 접하면실제로 어떤 흐름을 뜻하는지부터막연하게 느껴지는 경우가 많습니다. 이 글은 특정 방식을 안내하기보다는,신용카드 현금화 절차가 왜 하나의

카드 한도는 남아 있는데막상 필요한 순간에 어떻게 활용해야 할지 막막해지는 경우가 적지 않습니다. 남은카드한도 현금화는 단순한 요령이 아니라,금융 구조와 소비자

삼성카드 현금화라는 말을 접하면가능 여부부터 안전성까지 여러 의문이 함께 떠오르기 마련입니다. 급한 자금 상황에서 하나의 선택지처럼 보일 수 있지만,구조와 조건을

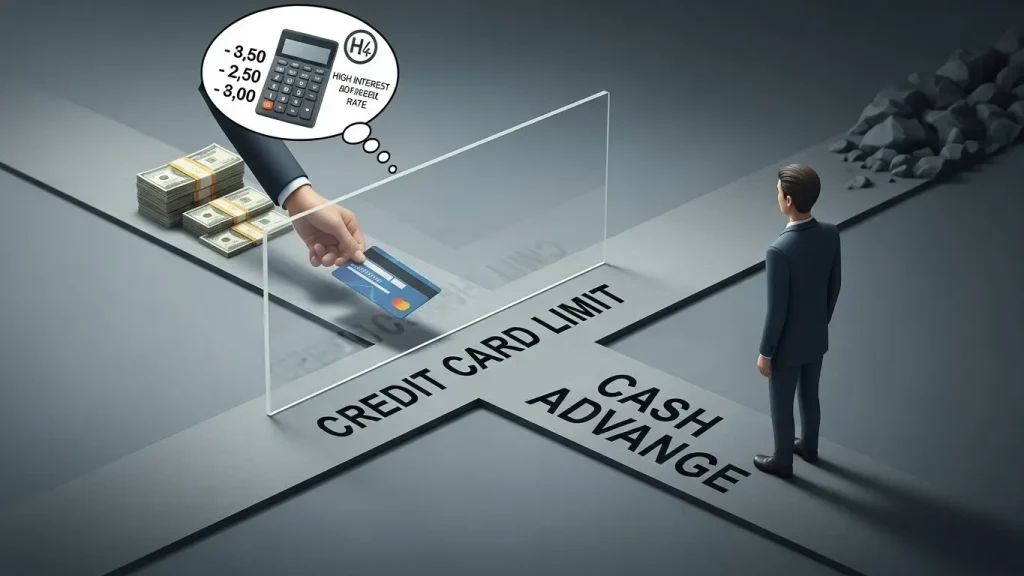

‘신용 카드 한도 현금화’라는 표현을 처음 들으면 대부분은 먼저 막연한 궁금증이 생깁니다. 하지만 이 개념은 단순히 “가능/불가능”을 따질 문제가 아니라,

갑작스러운 자금 공백이 발생하면 많은 금융 소비자들이 가장 먼저 신용 카드 현금화 95를 떠올립니다. 하지만 숫자 자체에만 주목하면 실제 구조와

카드 한도 현금화’라는 표현을 처음 들으면 개념부터 막연하게 느껴지기 쉽습니다. 하지만 실제로는 방식 자체보다 어떤 구조로 작동하는지를 이해하는 것이 핵심입니다.

상품권을 활용하다 보면 절차가 생각보다 까다롭게 느껴지는 순간이 있습니다. 이럴 때 많은 분들이 자연스럽게 상품권현금교환 방법을 검색하지만, 관련 규정이나 금융

상품권 현금화는 한 번쯤 들어봤지만,막상 어떤 구조로 작동하는지, 그리고 금융 규정 안에서 어떻게 해석해야 하는지는정확히 설명된 자료를 찾기 어려운 주제입니다.

갑작스러운 지출이 겹쳐당장 현금 흐름이 부족해지면,많은 사람들이 검색창에 신용카드 결제 현금화라는 표현을 입력하게 됩니다. 하지만 이 표현은실제 행동을 의미한다기보다,카드 결제를